住まい

北海道の住まいづくりガイド⑫ いくらまでの住宅を買えるのかを計算する方法

ここでは、「自分がいくらの住宅を購入できるのか・・・」それを把握するための計算方法について説明します。

手順としては返済能力から購入額を割り出す方法になります。

あくまで目安となるものですが、全く無計画ですすめると予算オーバーを招くおそれがありますので、参考にしていただければと思います。(公開日:2018年8月1日)

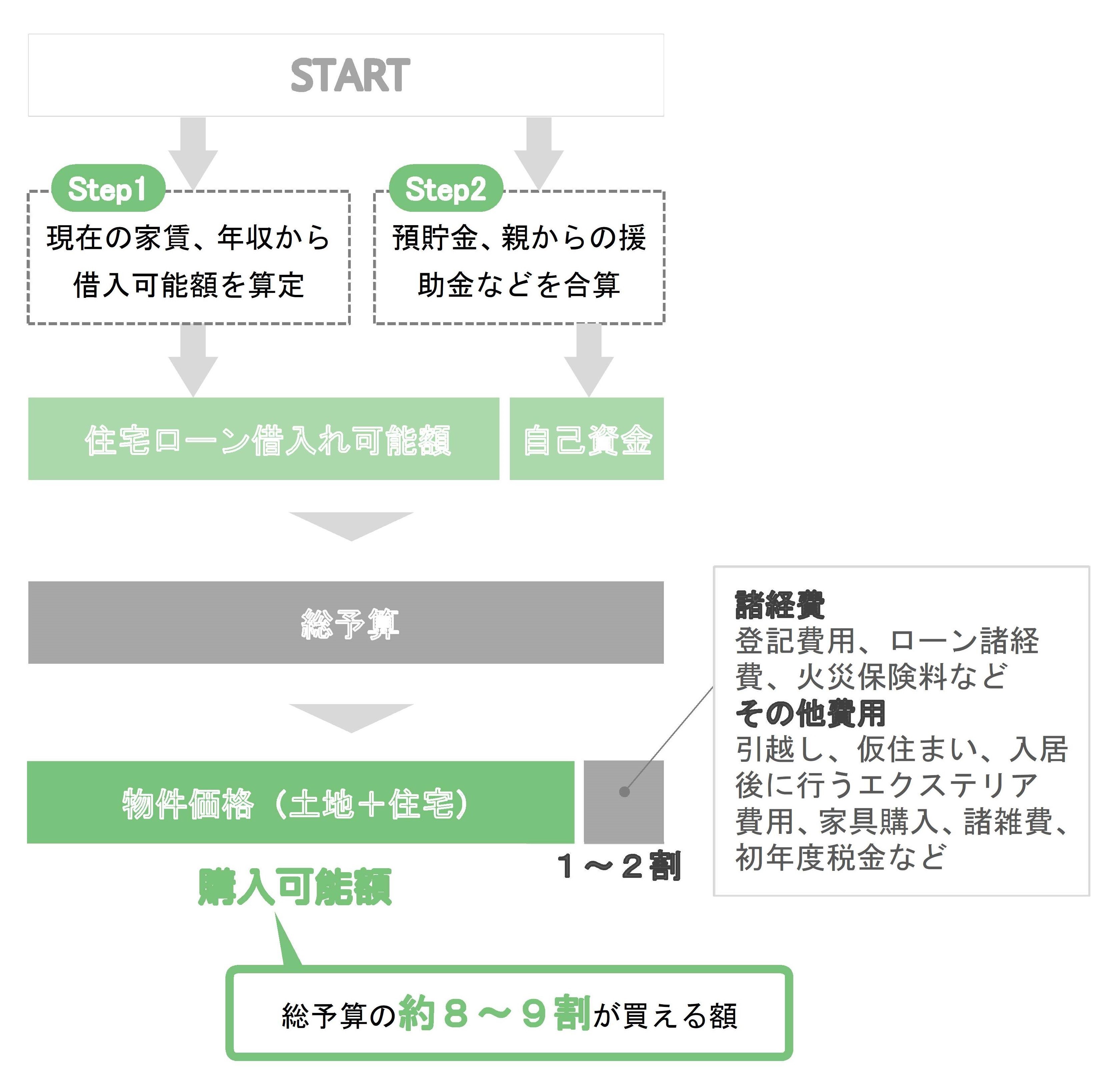

まず、購入可能額を算定する全体の流れを説明します。

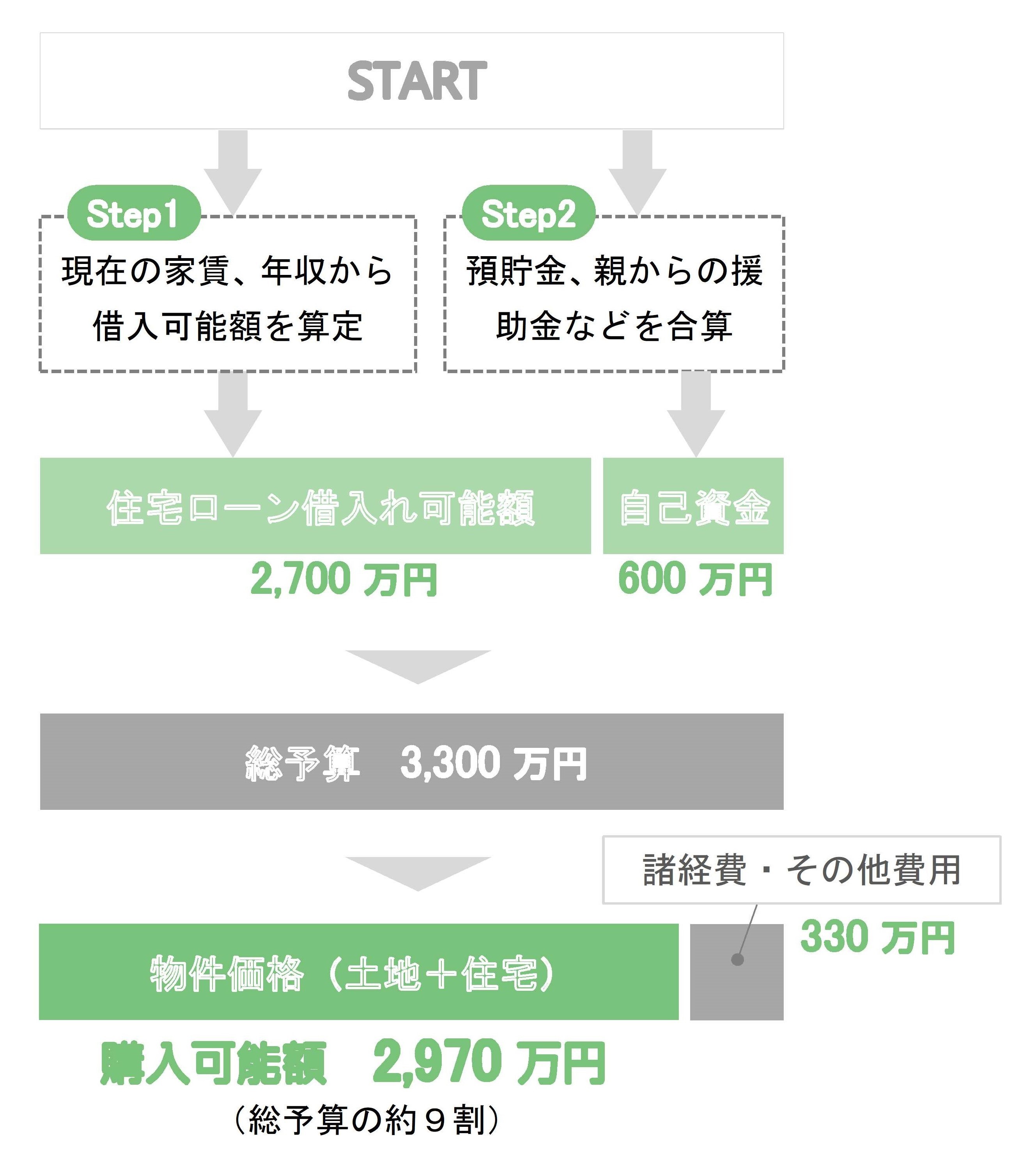

■購入可能額を計算するまでの流れ

■購入可能額算定フロー

手順はかんたんです。まず、

1.住宅ローン借入れ可能額

2.自己資金

この2つの額を計算し、これらを合算し総予算を決めます。

その総予算から諸経費・その他費用を差し引いた、おおよそ8~9割の額が購入できる物件価格(契約額)となります。実際にかかるその他費用や、取得後に残しておきたい資金余力に応じて、物件価格を調整しましょう。

このように返済能力から購入額を先に算定しておくことで、絵に描いた餅、無理な契約、返済不能などを予防することができます。こうした手順を踏まず、「なんとか返済できるだろう」と契約に進んでしまうと、後で返済に窮する可能性もありますので注意しましょう。

それでは、次に、購入可能額を算定する元となる住宅ローン借入れ可能額の算定方法について見ていきます。この算定は、現在の家賃から算定する方法と年収負担率から算定する方法の2つが代表的です。

ここでは、現在の家賃から算定する方法で見てみましょう。

■現在の家賃から住宅ローン借入れ可能額を算定

住宅ローンの借入額を決めるうえで最もわかりやすく現実に即した方法がこの方法です。住宅取得後に毎月支払できるローン返済額が決まれば、あとは自動計算で全体の借入額が算定できます。

そこで、ポイントとなるのが、毎月のローン返済額をどのように決めるかということです。

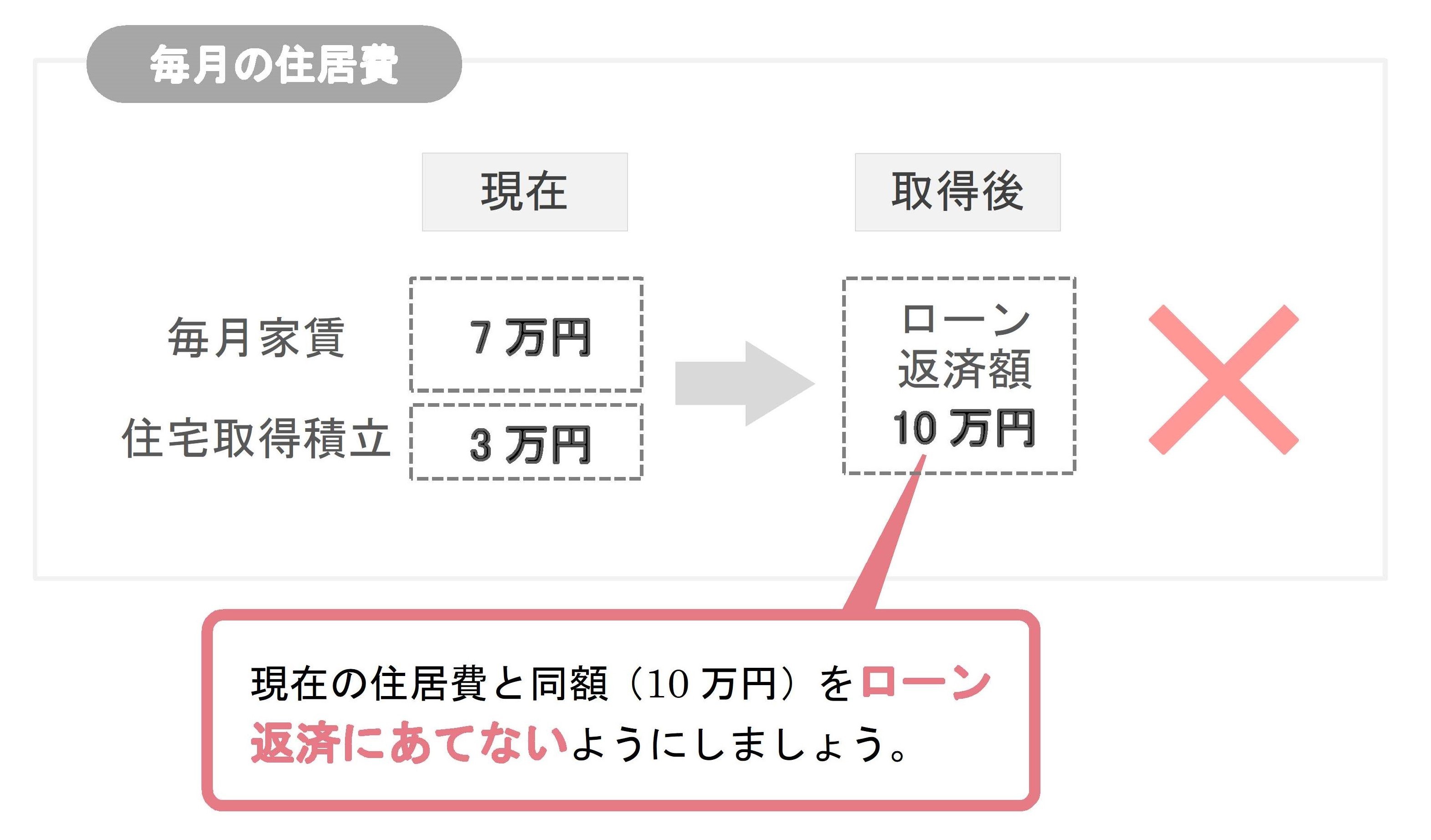

まず、注意すべき点についてみてみます。

■今支払っている額全てをローン返済額にしない

■誤ったローン返済額の算定

このように、現在支払っている住居費の全てをそのままローン返済額としてしまうはよくありません。なぜなら、以下でも説明していますが、将来に負担する住居費(固定資産税、維持修繕費)が見込まれていないためです。

→住宅の全体予算とローン借入対象費用を把握しましょう

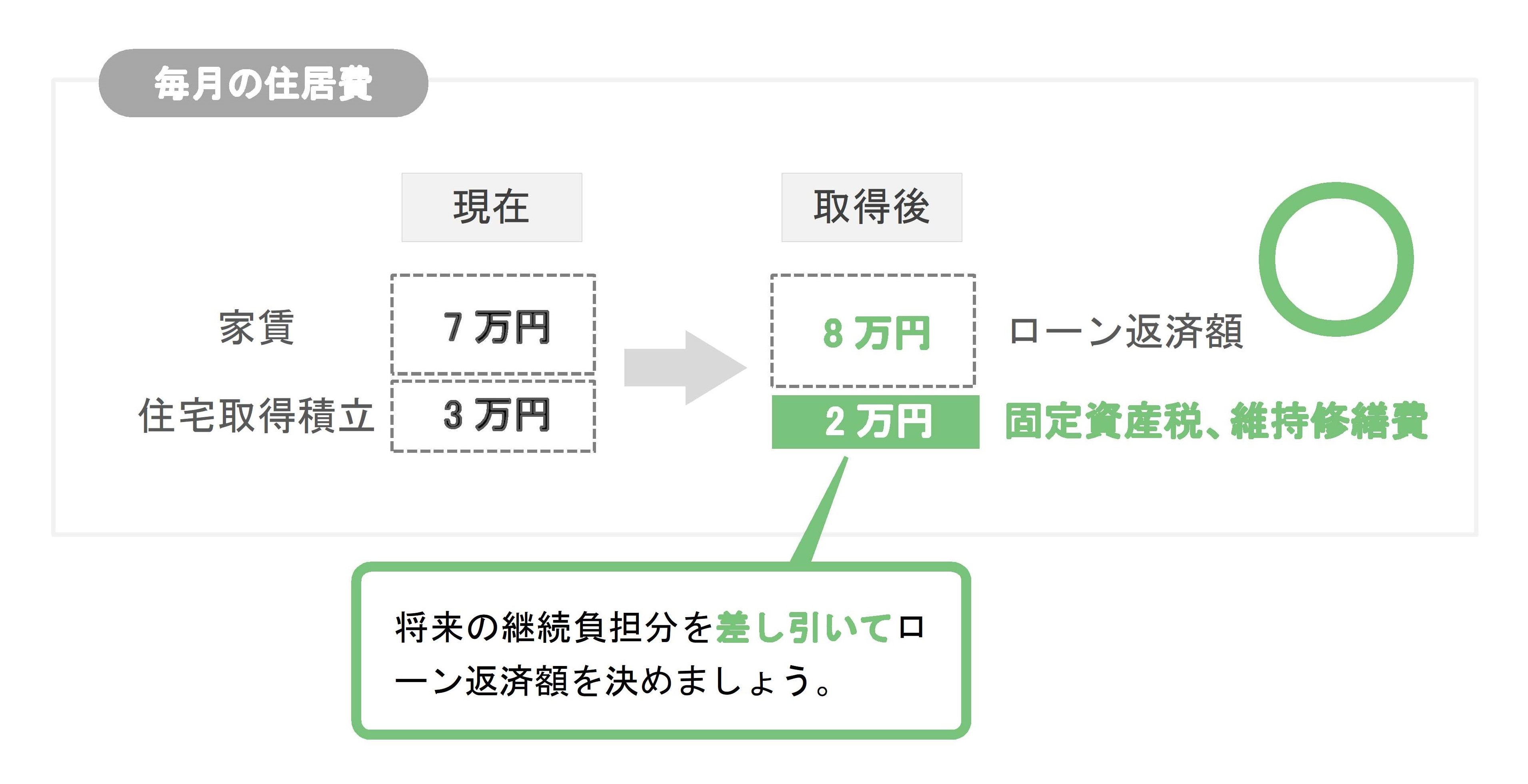

算定は以下のように、固定資産税・維持修繕費を見込んだうえで設定しましょう。

■将来の継続負担額を差し引いてローン返済額にする

■正しいローン返済額の算定

このように、固定資産税と維持修繕費で月あたりに約2万円の負担があることを考慮して、毎月の返済額を決めましょう。(なお、利息についてはローン返済額に含まれるため、ここには見込ません。)

このケースの場合、やりくり可能な毎月返済額として望ましいのは10万円ではなく8万円ということになります。

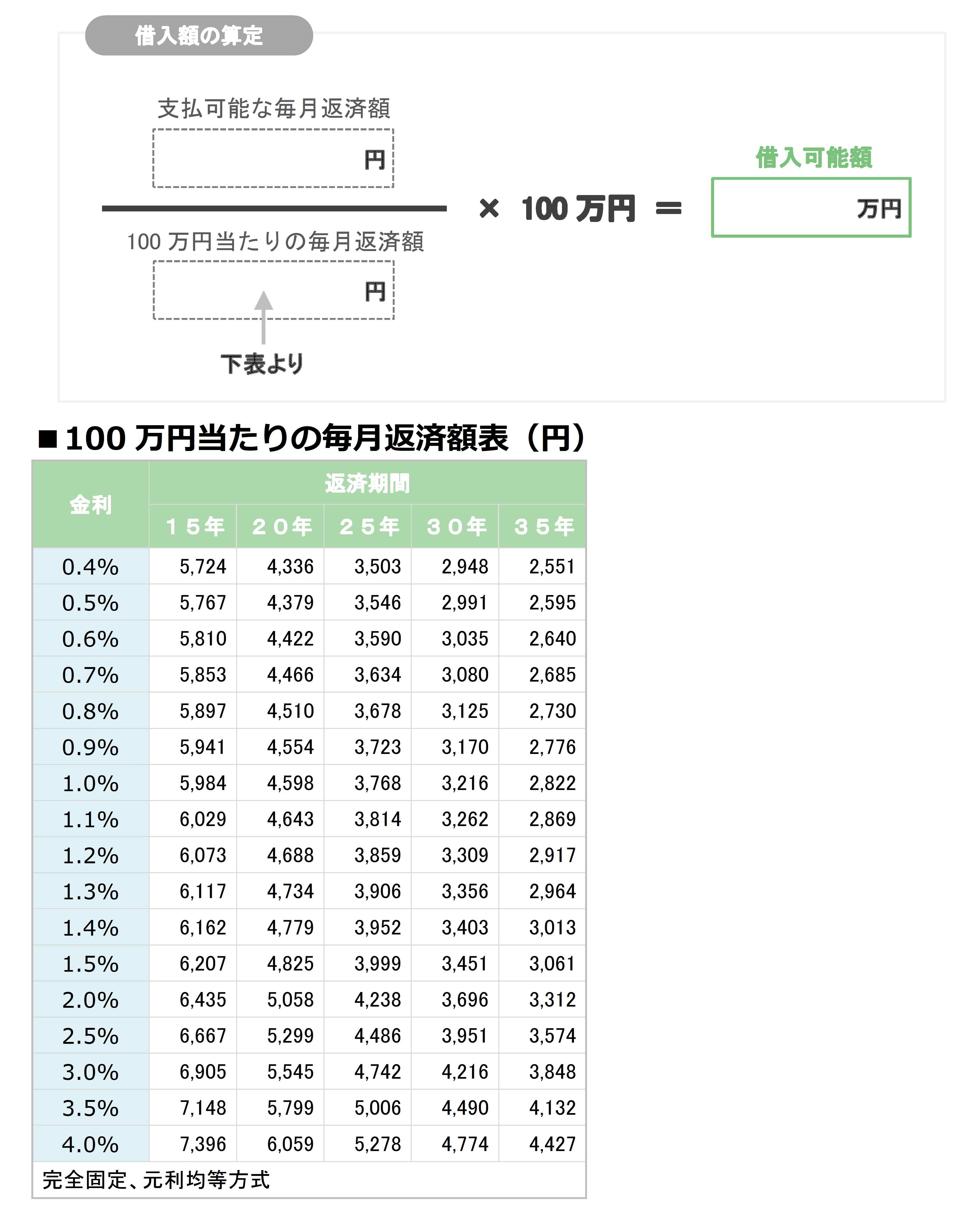

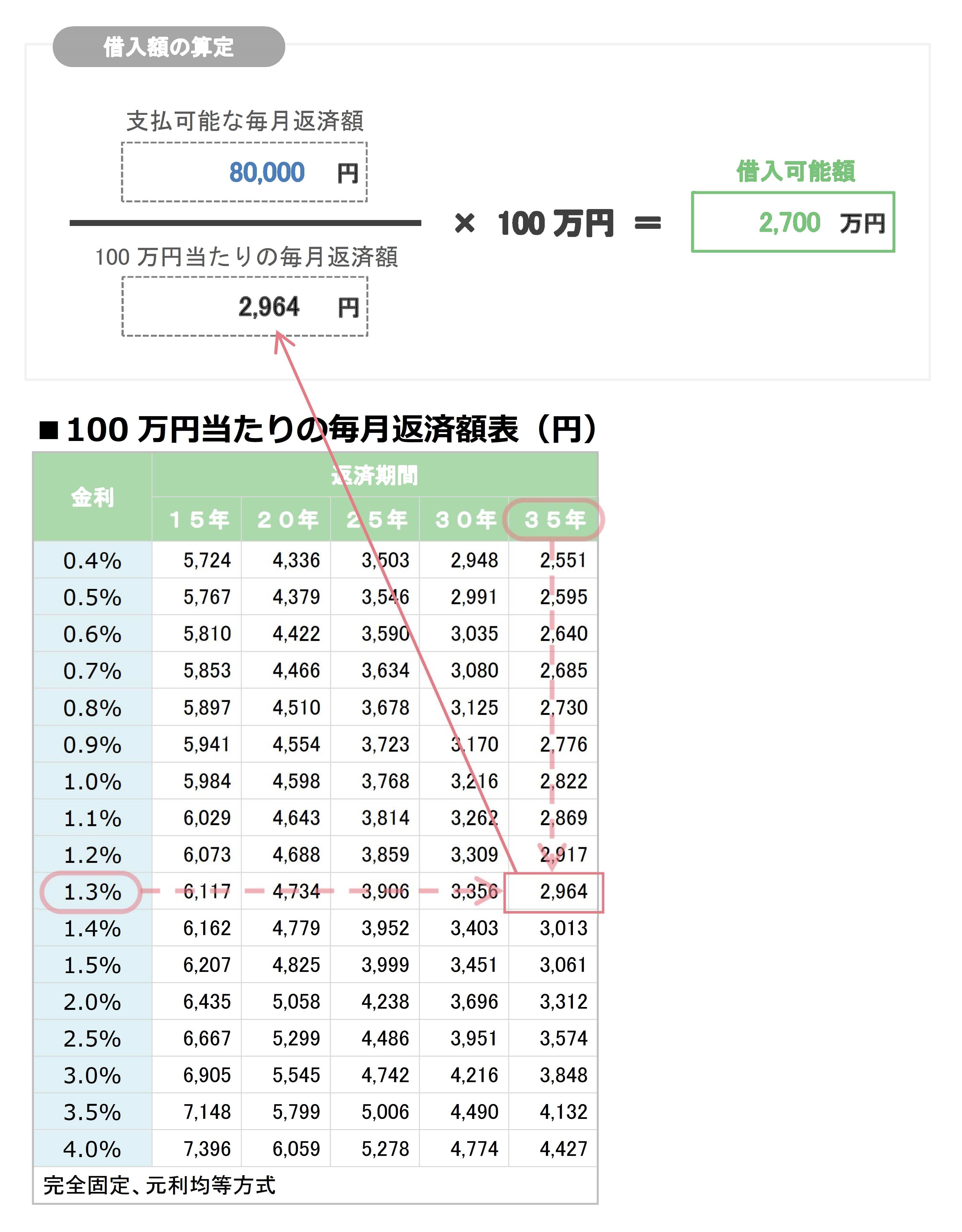

それでは、この毎月のローン返済額から、借入額を算定してみましょう。

■毎月のローン返済額から借入額を算定する

毎月のローン返済額から全体の借入額を算定してみます。算定は、以下の式に当てはめるだけです。

■借入額算定シミュレーション

それでは、あるモデルケースを例に毎月のローン返済額から借入額を算定してみましょう。

・毎月返済額:8万円

・借入期間:35年

・金利:1.3%(年)、完全固定

・返済方法:元利均等、ボーナス払いなし

毎月返済額の上限が8万円としたとき、約2,700万円が借入可能額のめやすになります。

■購入可能額算定シミュレーション

それでは、最後に上のモデルケースで、いくらの家を建てられるかを求めてみましょう。借りる額が2,700万円、自己資金を600万円として計算します。

計算はこのページ上部の購入額算定フローに基づいて計算します。

以上より、あくまでも目安ですが、仮に諸費用・その他費用に1割を残し、取得費(物件価格)を総予算の9割と見込んだ場合、2,970万円まで費用をかけられるという計算になります。

こうした計算を一度しておくと、家づくりにおけるさまざまな検討場面で、判断がスムーズにいくのではないでしょうか。家づくりのスタート段階で一度計算しておかれることをお勧めいたします。

次のページ